Í þessari frétt á mbl.is frá því í síðustu viku er greint í mjög stuttu máli frá hugmynd nefndar um jöfnun lífeyrisréttinda um hækkun lífeyrisaldurs úr 67 ár í 70. Þá er greint frá því að nefndin sé að skoða hvaða möguleikar séu færir til þess að lífeyrissjóðir geti greitt sem nemur 76% af ævitekjum til þess, sem greiðir í 40 ár í lífeyrissjóð. Í ljósi þess er áhugavert að skoða þróun lífslíkna Íslendinga síðustu áratugina og hvaða áhrif lengri lífaldur hefur á iðgjaldagreiðslur miðað við óbreyttan lífeyrisaldur.

Þróun lífslíkna karla og kvenna 1971 til 2010. Heimild: Hagstofa Íslands

Myndin hérna til hægri byggir á gögnum frá Hagstofu Íslands og sýnir lífslíkur karla og kvenna á hverju fimm ára tímabili frá 1971 til 2010. Ferlarnir tákna hlutfall eftirlifenda á hverjum aldri (survival function) miðað við þá sem fæddir voru. Í byrjun er 100% mannfjöldans á lífi en þeim fækkar eftir því sem líður á. Við 100 ára aldur eru fáir eftirlifendur.

Ljósu ferlarnir svara til fyrstu tímabilanna en síðari tímabil eru teiknuð með dekkri línunum.

Þessi gögn eru notuð til þess að meta núvirði greiðslna, sem sjóðsfélagi greiðir í lífeyrissjóð, sem og núvirði væntra lífeyrisgreiðslna. Þær upplýsingar eru notaðar til þess að ákvarða iðgjald lífeyristryggingarinnar sem hlutfall af launum. Eins og lýst er í fréttinni er gengið út frá því að sjóðsfélagar greiði iðgjöld frá 27 ára aldri til 67 ára aldurs eða á meðan þeir er á lífi. Þeir sem ná að hefja töku lífeyris þiggja 76% af launum til æviloka. Hér er einungis verið að bera saman áhrif hækkaðs lífaldurs og því ekki gert ráð fyrir öðrum þáttum, s.s. örorkubótum, launabreytingum á starfsævinni eða kostnaði við rekstur kerfisins.

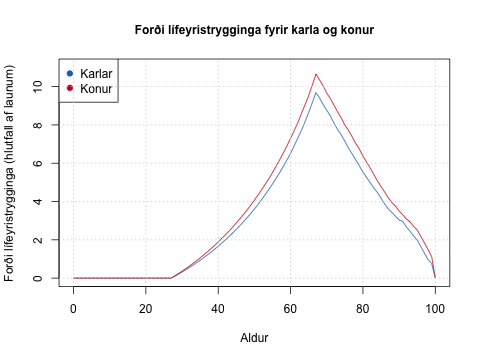

Iðgjald lífeyristrygginga 1971-2010 sem hlutfall af launum m.v. að greitt sé frá 27 ára aldri til 67 ára þegar taka lífeyris hefst. Lífeyrisgreiðslur eru 76% af launum.

Myndin til vinstri sýnir iðgjald sem hlutfall af launum miðað við lífslíkur karla og kvenna á hverju tímabili. Verð lífeyristryggingar er reiknað sem hlutfall núvirðis lífeyrisgreiðslna deilt með núvirði iðgjalda. Sökum væntinga um lengri ævi er hlutfallið hærra fyrir konur en karla. Ljóst er að hækkaður lífaldur kallar á hækkun iðgjalda til að tryggja óbreytt hlutfall lífeyrisgreiðslna. Árin 1971-1975 hefðu iðgjöld karla átt að vera 7,5% launa samanborið við 10% á árunum 2005-2010. Hjá konum hefði hlutfallið þurft að vera 9,5% í byrjun en 11,3% í lokin.

Gera verður fyrirvara um að þessir útreikningar byggja á dánarlíkum hvers árabils en ekki spá um dánarlíkur í framtíðinni. Ennfremur er rétt að hnykkja á þeim fyrirvara að útreikningarnir taka ekki tekið tillit til annarra bóta, sem greiddar eru úr samtryggingarkerfinu, eða rekstrarkostnaðar.

Í gær kom út nýtt eintak Fjármála, vefrits Fjármálaeftirlitsins. Meðal efnis að þessu sinni er umfjöllun síðuhöfundar um áhrif nýrra líftaflna á skuldbindingar lífeyrissjóða. Þá er grein um fyrirhugaðar breytingar á löggjöf um vátryggingamarkaði eftir Sigurð Frey Jónatansson, tryggingastærðfræðing. Frétt Fjármálaeftirlitsins um útgáfuna má finna hér.

Í gær kom út nýtt eintak Fjármála, vefrits Fjármálaeftirlitsins. Meðal efnis að þessu sinni er umfjöllun síðuhöfundar um áhrif nýrra líftaflna á skuldbindingar lífeyrissjóða. Þá er grein um fyrirhugaðar breytingar á löggjöf um vátryggingamarkaði eftir Sigurð Frey Jónatansson, tryggingastærðfræðing. Frétt Fjármálaeftirlitsins um útgáfuna má finna hér.