Hér var fjallað um áhrif lengri lífaldurs á iðgjöld lífeyristrygginga sem duga til þess að standa undir greiðslum til eftirlaunaþega þegar lífeyrisaldri er náð. Í dæminu er miðað við að iðgjöld séu greidd í lífeyrissjóð frá 27 ára aldri til 67 ára aldurs þegar taka lífeyris, sem nemur 76% af launum, hefst. Í fyrri færslu voru bornar saman dánarlíkur sérhvers fimm ára tímabils frá 1970 til 2010 til þess að meta áhrif hækkaðs lífaldurs á iðgjöld. Dæmið er einfaldað og ekki er gert ráð fyrir öðrum bótum úr kerfinu auk þess sem kostnaði er sleppt.

Miðað við dánarlíkur áranna 2006 til 2010 þyrftu karlar að leggja fyrir 10% launa sinna en konur 11,3% til þess að kerfið geti staðið undir greiðslum eins og lagt er upp með. Niðurstöðurnar byggja á dánartíðni karla og kvenna skv. upplýsingum frá Hagstofu Íslands. Gert er ráð fyrir 3,5% raunávöxtun í dæminu.

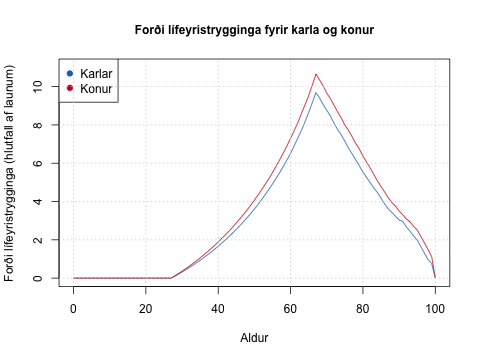

Forði lífeyristryggingar m.v. inngreiðslur á árunum frá 27 til 67 ára aldri og útgreiðslur eftir það. Byggt á dánarlíkum 2006-2010 skv. Hagstofu Íslands.

Út frá þessum niðurstöðum má svo reikna út forða (reserve), sem þarf að vera til staðar á hverjum tíma svo tryggja megi greiðslur í samræmi við forsendur dæmisins, að því gefnu að einstaklingur nái þeim aldri. Forðinn táknar með öðrum orðum þær eignir, sem byggjast upp og ávaxtast í sjóðnum á meðan greiðslur iðgjalda standa yfir. Eftir að taka lífeyris hefst lækkar forðinn og fer niður í núll frá og með hæsta mögulega lífaldri, sem útreikningarnir gera ráð fyrir.

Myndin til hægri sýnir hvernig forðinn hækkar með veldisvexti frá upphafi greiðslna þar til 67 ára aldri er náð. Fyrir konur þarf forðinn að samsvara ríflega tíföldum árslaunum við 67 ára aldur en tæplega tíföldum árslaunum fyrir karla. Muninn má rekja til hærri lífaldurs kvenna en karla að jafnaði. Það er ögn einföldun að láta 100 ár vera takmarkandi aldur en það breytir lögun ferilsins ekki í meginatriðum.